Von der Industrie- und Handelskammer Bonn/ Rhein-Sieg öffentlich bestellter und vereidigter Sachverständiger für die Bewertung von bebauten und unbebauten Grundstücken

Dr. Haack ist ab sofort Mitglied im Bundesverband der Immobilien-Investment-Sachverständigen e. V. (BIIS). Der Verband ist der berufliche Zusammenschluss der auf die Bewertung von Gewerbeimmobilien spezialisierten unabhängigen Sachverständigen. Der BIIS unterstützt Behörden, Gerichten und privaten Institutionen auf Anfrage bei der Auswahl geeigneter Sachverständiger für die Bewertung von Gewerbeimmobilien im In- und Ausland.

Bestellung zum Mitglied des Gutachterausschusses Köln

Herr Dr. Haack freut sich vom 01.11.2020 bis 31.10.2025 in den Gutachterausschuss für Grundstückswerte der Stadt Köln berufen worden zu sein. Der Gutachterausschusses für Grundstückswerte der Stadt Köln wird von ehrenamtlichen Mitgliedern gebildet. Die statistische Auswertung der Marktdaten durch die berufenen Kollegen zur Erstellung eines Marktberichts erfolgt unentgeldlich. Der Gutachterausschuss für Grundstückswerte der Stadt Köln ist ein selbstständiges Organ und bildet eine unabhängige Landesbehörde. Bereits im Jahr 2016 wurde Herr Dr. Haack von der zuständigen Bezirksregierung Köln bis 2021 in den Gutachterausschuss für Grundstückswerte im Rhein-Sieg-Kreis und in der Stadt Troisdorf als Mitglied sowie vom 01.04.2020 bis 31.3.2025 in Gutachterausschuss für Grundstückswerte in der Bundesstadt Bonn bestellt.

Zertifizierung zum Recognised European Valuer (TEGoVA)

Die „European Group of Valuers’ Associations“ vereint 72 nationale Gutachterverbände aus 38 Ländern, die 70 000 qualifizierte Gutachter vertreten, die entweder selbstständig sind oder von Fachberatungsunternehmen, Unternehmen des privaten Sektors, Regierungsabteilungen oder Finanzinstitutionen auf lokaler und internationaler Ebene beschäftigt werden. Herr Dr. Haack freut sich, dass er alle Anforderungen erfüllt hat, den Titel eines anerkannten europäischen Gutachters verwenden zu dürfen. Vom 01.06.2020 bis 31.5.2025 wurde er dazu von der EUROPEAN GROUP OF VALUERS‘ ASSOCIATIONS (TEGoVA) und dem IMMOBILIENVERBAND DEUTSCHLAND IVD BUNDESVERBAND der IMMOBILIENBERATER, MAKLER, VERWALTER, und SACHVERSTÄNDIGEN e.V. (IVD) als „Recognised European Valuer“ zertifiziert.

Bestellung zum Mitglied des Gutachterausschusses Bonn

Der Gutachterausschusses der Bundestadt Bonn wird von ehrenamtlichen Mitgliedern gebildet. Somit erfolgt z.B. die statistische Auswertung der Daten durch die berufenen Kollegen zu Erstellung eines Marktberichts unentgeldlich. Der Gutachterausschuss der Bundesstadt Bonn ist ein selbstständiges Organ und bildet eine unabhängige Landesbehörde. Bereits im Jahr 2016 wurde Herr Dr. Haack von der zuständigen Bezirksregierung Köln bis 2021 in den Gutachterausschuss für Grundstückswerte im Rhein-Sieg-Kreis und in der Stadt Troisdorf als Mitglied bestellt. Herr Dr. Haack freut sich, darüber hinaus von der Bezirksregierung Köln vom 01.04.2020 bis 31.3.2025 in Gutachterausschuss für Grundstückswerte in der Bundesstadt Bonn bestellt worden zu sein.

Inhaber eines Wohnungsrechts können ein Gebäude oder Teilbereiche davon unter Ausschluss des Eigentümers als Wohnung benutzen (Wohnungsrecht nach § 1093 BGB). In der Öffentlichkeit wird dies häufig mit dem Begriff „Wohnrecht“ synonym verwendet. Der Begriff „Wohnrecht“ bedeutet jedoch, dass der Wohnrechtsberechtigte zusammen mit dem Eigentümer in den gleichen Räumen lebt (Vorschriften des § 1090 BGB).

Die Grundlagen des Wohnungsrechts sind den Vorschriften des § 1093 BGB zu entnehmen. Daraus ist ersichtlich, dass der/die Berechtigte eines Wohnungsrechts über die eigene Nutzung hinaus befugt ist, seine Familienangehörigen in die Wohnung aufzunehmen. Des Weiteren ist es erlaubt, die zur standesgemäßen Bedienung und Pflege erforderlichen Personen in die Wohnung aufzunehmen. Dies Bedarf nicht der Zustimmung des Eigentümers. Auch die zum gemeinschaftlichen Gebrauch bestimmten Anlagen und Einrichtungen dürfen mitbenutzt werden. Ein Wohnungsrecht ist nicht veräußerbar und oder vererbbar.

Die so genannte „beschränkte persönliche Dienstbarkeit“ des Wohnungsrechts entsteht durch Eintragung in Abteilung II des Grundbuchs. Dazu ist eine notariell beurkundete Eintragungsbewilligung notwendig. Die Eintragung im Grundbuch kann nur gelöscht werden, wenn die/der Wohnungsberechtige(n)

die beschränkte persönliche Dienstbarkeit selbst aufheben (sog. Löschungsbewilligung)

die/der Wohnungsberechtigte(n) sterben

oder eine zeitliche Befristung abgelaufen ist.

Wohnungsrecht-Modelle mit oder ohne Entgeltzahlung

Die Nutzung durch die/den Wohnungsberechtigte(n) kann entgeltlich oder unentgeltlich erfolgen. Das unentgeltliche Wohnungsrecht wird oftmals innerhalb von Familien eingeräumt. In der Regel werden dabei die Kinder die neuen Eigentümer des Wohngebäudes der Eltern. Die Eltern erhalten im Gegenzug ein unentgeltliches Wohnungsrecht.

Bei Verkauf eines mit einem Wohnungsrecht belasteten Grundstücks an nicht verwandte Dritte bzw. Investoren wird dagegen regelmäßig ein entgeltliches Wohnungsrecht vereinbart. Die Berechtigten des Wohnungsrechts zahlen dabei – ähnlich wie bei einer Miete – einen vereinbarten (monatlichen) Betrag an die Eigentümer. Die Übertragung eines Grundstücks mit Wohnungsrecht an Dritte bzw. Investoren ist ein noch recht junger Teilmarkt (sachlich sowie räumlich). Die Vorteile für beide Parteien liegen dabei auf der Hand:

Verkäufer (zumeist Senioren)

finanzielle Sicherheit bzw. oftmals dringend erforderliche Liquidität

keine Instandhaltung der Immobilie mehr

Käufer

Erwerb eines Objekt zu einem stark reduzierten Preis

Verzinsung über die Wertminderung, mögliche Entgeltzahlungen und steuerliche Vorteile

Ob die vereinbarte Verkaufssumme dabei als Rentenmodell oder als Einmalzahlung ausgezahlt wird, hängt von der Vorstellungen und Möglichkeiten der Verkäufer und Käufer ab.

Wertermittlung

Die Wertermittlung eines mit Wohungsrecht belasteten Grundstücks sollte sachverständig erfolgen, da die Wertminderung durch das Wohnungsrecht von verschiedenen Faktoren abhängt. Dabei spielt neben der Frage, ob es entgeltich oder unentgeltlich vereinbart wurde, der Markt eine entscheidende Rolle. Alle wichtigen Details finden Sie in dem von uns bei der Gesellschaft für Geodäsie, Geoinformation und Landmanagement (DVW) veröffentlichen Merkblatt zum Thema Wohnungsrecht. Darin finden Sie folgende weiterführende Themen:

Verkehrswertermittlung eines mit einem Wohnungsrecht belasteten Grundstücks nach WertR 2006

Einheitliche Verkehrswertermittlung eines mit einem Wohnungsrecht belasteten Grundstücks nach marktgerechten Ertrags- und Kostenaspekten

Wert des Wohnungsrechts

Die Bröschure kann hier herunter geladen werden: Download.

„Vertiefende Aspekte der Immobilienbewertung“ – Lehrauftrag an der Uni Bonn 2018

Dr. Björn Haack führt an der Rheinischen Friedrich-Wilhelms-Universität in Bonn einen Lehrauftrag für das Seminar „Vertiefende Aspekte der Immobilienbewertung“ durch. Die Studierenden lernen wesentliche Grundlagen und die gängigen Verfahren zur Ermittlung des Verkehrswertes bebauter und unbebauter Grundstücke kennen (Immobilienbewertung nach ImmoWertV). Die sachverständige Anwendung der Bewertungsverfahren, Rechte und Belastungen wird praxisnah mit vielen Beispielen aus Bonn und der Region Köln vertieft. Der Service des Sachverständigenbüros Haack zur Immobilienbewertung in Köln, Bonn, Rheinbach und Umgebung steht weiterhin in vollem Umfang zu Ihrer Verfügung.

lnhalt des Seminars: Die Vorlesung führt zunächst in die Grundlagen der Immobilienbewertung ein. Als zentrale Begriffe, Zusammenhänge und Organisationsstrukturen werden behandelt: Sachverständiger und Sachverständigenwesen, Gutachten, Verkehrswert, Vergleichswertverfahren, Ertragswertverfahren inkl. Liquidationsverfahren, Sachwertverfahren, Kalkulationsverfahren sowie Anwendungen statistischer Methoden in der Grundstückswertermittlung.

Weiterhin werden vertiefende Aspekte für die Verfahren der Wertermittlung vorgestellt: Finanzmathematische Grundlagen, Wertermittlung in besonderen Fällen wie z. B. Bewertung von Rechten und Belastungen, die Bewertung im Rahmen der Umlegung oder Enteignung, Erbbaurecht, Geh-, Fahr- und Leitungsrechte, Baulasten, Wohnungsrecht, Nießbrauch, Notweg und Überbau.

Außerdem werden die methodischen Grundlagen erlernt: Flächen und Volumina inkl. Brutto-Grundfläche, Geschossfläche, Wohnfläche, Nutzfläche, Umbauter Raum nach WoFIV und II. Berechnungsverordnung, Baumängel und Bauschäden, sowie sonstige besondere objektspezifische Grundstücksmerkmale.

Das Seminar umfasst auch die internationalen Verfahren. lm Rahmen der Übung werden die vorgestellten Methoden und Verfahren zur Immobilienbewertung auf unterschiedliche Bewertungsobjekte in Bonn und Umgebung angewendet.

Posted inImmobilienbewertung, Lehre|TaggedLehrauftrag, Seminar|Kommentare deaktiviert für „Vertiefende Aspekte der Immobilienbewertung“ – Lehrauftrag an der Uni Bonn 2018

Das Ertragswertverfahren bei Wohnungs- und Teileigentum

Im Ertragswertverfahren wird der Ertragswert auf der Grundlage marktüblich erzielbarer Erträge ermittelt (Renditebetrachtung nach §§ 27 bis 34 ImmoWertV). Der Ertragswert ergibt sich aus dem Ertrag der baulichen Anlagen (Sondereigentum und gemeinschaftliches Eigentum) und des Bodenwertanteils. Der Bodenwert, der in Verbindung mit dem jeweiligen Miteigentumsanteil zum Bodenwertanteil führt, wird dabei in der Regel über das Vergleichswertverfahren für unbebaute Grundstücke abgeleitet (§§ 24 bis 26 ImmoWertV).

Nach den Vorschriften des § 31 ImmoWertV ergibt sich der Rohertrag des Wohnungs- oder Teileigentums aus den bei ordnungsgemäßer Bewirtschaftung und zulässiger Nutzung marktüblich erzielbaren Erträgen. Als Bewirtschaftungskosten sind die für eine ordnungsgemäße Bewirtschaftung und zulässige Nutzung marktüblich entstehenden jährlichen Aufwendungen zu berücksichtigen, die nicht durch Umlagen oder sonstige Kostenübernahmen gedeckt sind. Der Reinertrag des Wohnungs- oder Teileigentums ergibt sich aus dem jährlichen Rohertrag abzüglich der Bewirtschaftungskosten. Er umfasst dabei die Erträge aus dem Anteil von Grund und Boden sowie aus den baulichen Anlagen.

Immobilienbewertung mit dem Ertragswertverfahren am Beispiel einer Wohnung in Bonn

Wie wird Wert einer Wohnung bzw. Eigentumswohnung in Bonn mit dem Ertragswertverfahren ermittelt? In diesem Artikel erfahren Sie, wie das normierte Ertragswertverfahren bei einer Wohnung anzuwenden ist. Das Beispiel richtet sich entlang des Objektes, welches schon im Artikel zum Vergleichswertverfahren behandelt wurde. Die wesentlichen Rahmendaten der Eigentumswohnung in Bonn stellten sich dort wie folgt dar:

Merkmal

Ausprägung

Lage des Grundstücks

Bonn-Duisdorf, L-Straße, mittlere Wohnlage laut Mietpreisspiegel mit 9,5 Punkten (mögliche Abstufungen: einfach, mittel, gut, sehr gut)

Lage des Wohnungseigentums innerhalb des Gebäudes

2. Obergeschoss

Gebäudeart und -größe

Mehrfamilienwohnhaus mit 8 Wohneinheiten, II-geschossig mit ausgebautem Dachgeschoss; Tiefgarage mit 8 Stellplätzen

Größe des Sondereigentums

75 m² Wohnfläche

Ausstattung und Beschaffenheit des Gebäudes / des Sondereigentums

mittlere Ausstattung von Gebäude und Sondereigentum, zeitgemäße Raumaufteilung, 3 Zimmer, Keller, Balkon

Baujahr des Gebäudes

1960

Zustand des Gebäudes / des Sondereigentums

keine Unterhaltungsrückstände und Schäden, sukzessive Modernisierungen (z.B. Heizung, Fenster, Fassade, Sanitär, Innenausbau) in den letzten Jahren

Außenanlagen und sonstige Anlagen

Ver- und Entsorgungsleitungen, Grünflächen im gemeinschaftlichen Eigentum (keine Gebrauchsregelung)

Garagen / Stellplätze

Tiefgaragenstellplatz (TG auf dem Grundstück), per Gebrauchsregelung / Sondernutzungsrecht zugeordnet

Gebrauchsregelungen

Tiefgaragenstellplatz, ansonsten keine Einschränkungen des gemeinschaftlichen Eigentums

Nutzungen, Lasten und Kosten

keine Einahmen aus dem gemeinschaftlichen Eigentum, Wohngeld in üblicher Höhe, bisher Bildung einer Instandhaltungsrücklage in üblichem Umfang, Verteilung nach dem Verhältnis der Miteigentumsanteile

Miteigentumsanteil

an den Wohn- und Nutzflächen orientiert, Anteil: 78/1.000

Bodenwert

erschließungsbeitragsfrei, Grundstücksgröße: 1.000 m²

Rechte und Belastungen

keine

Bau- und Planungsrecht

planungsadäquate Nutzung (Bebauungsplan), keine Besonderheiten

Miet- und Pachtverträge

selbst genutzt, keine Miet- oder Pachtverhältnisse

Wertverhältnisse

Zweitverkauf, Wertermittlungsstichtag 01. September 2016

Aufbau des Ertragswertverfahrens

Das in diesem Bewertungsfall anzuwendende Ertragswertverfahren ist wie folgt aufgebaut:

Die Eingangsgrößen des Ertragswertverfahrens werden im Folgenden zunächst quantifiziert. Daran anschließend wird die Ertragswertermittlung mit den abgeleiteten Eingangsgrößen durchgeführt.

Rohertrag

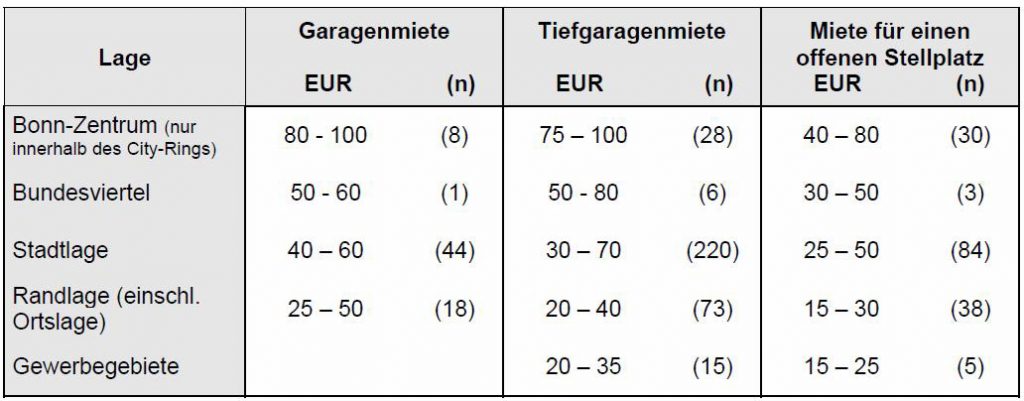

Bei dem Rohertrag handelt es sich um die marktüblich erzielbaren Nettokaltmieten. Nach Auswertung des Bonner Mietpreisspiegels und des Bonner Mietwohnungsmarktes konnte eine durchschnittliche Nettokaltmiete von 9,00 EUR/m² für vergleichbare Lagen und Ausstattungen festgestellt werden. Dem Grundstücksmarktbericht 2016 für die Stadt Bonn sind Mietwerte für Stellplätze zu entnehmen (S. 61):

Demnach ergibt sich eine Mietwertspanne von 30-70 EUR/Monat für vergleichbare Objekte in vergleichbaren Lagen. Im vorliegenden Fall wird eine marktüblich erzielbare Miete in der Mitte der Bandbreite von 50 EUR/Monat für den Tiefgaragenstellplatz als angemessen angesehen.

Somit ergibt sich folgender Rohertrag:

monatliche Miete

9,00 EUR/m²/Monat

x

Größe der Wohnung

rd. 75 m²

=

675 EUR/Monat

+

Stellplatzmiete

50 EUR/Monat

=

Gesamtmiete

725 EUR/Monat

x

12

=

Rohertrag

8.700 EUR/Jahr

Bewirtschaftungskosten

Im vorliegenden Fall werden folgende Bewirtschaftungskosten angesetzt:

Verwaltungskosten: in Anlehnung an die II. Berechnungsverordnung sowie das Modell der AGVGA-NRW rd. 300 EUR/Jahr für die Wohnung und für den Stellplatz

Betriebskosten: Es wird davon ausgegangen, dass die Betriebskosten zum größten Teil auf die Mieter umgelegt werden. Es verbleibt vermutlich nur ein geringer Anteil, den der Eigentümer zu tragen hat. Dieser wird auf etwa 1 Prozent des Rohertrags geschätzt, das sind rd. 87 EUR/Jahr.

Instandhaltungskosten: in Anlehnung an die II. Berechnungsverordnung sowie das Modell der AGVGA-NRW rd. 885 EUR/m²/Jahr für die Wohnung (Wohnfläche 75 m²) und für den Stellplatz

Mietausfallwagnis: Das Mietausfallwagnis für derartige Wohnobjekte in vergleichbarer Lage ist er-fahrungsgemäß gering und liegt bei etwa 2 Prozent des Rohertrags, das sind rd. 174 EUR/Jahr.

Die Bewirtschaftungskosten betragen 1.446 EUR/Jahr und liegen damit bei etwa 17 Prozent des Rohertrags, was für Wohnungen in derartigen Gebäuden erfahrungsgemäß angemessen ist.

Restnutzungsdauer

Die wirtschaftliche Restnutzungsdauer ist der Zeitraum, in dem die baulichen Anlagen bei ordnungsgemäßer Unterhaltung und Bewirtschaftung voraussichtlich noch wirtschaftlich genutzt werden können. Sie wird im Allgemeinen durch Abzug des Alters von der wirtschaftlichen Gesamtnutzungsdauer der baulichen Anlagen ermittelt. Nach den einschlägigen Richtlinien liegt die Gesamtnutzungsdauer von Mehrfamilienhäusern bei 60 bis 80 Jahren. Zur Wahrung der Modellkonformität zur Ableitung von Liegenschaftszinssätzen der AGVGA-NRW sowie des Gutachterausschusses Bonn wird eine Gesamtnutzungsdauer von 80 Jahren angenommen.

Im vorliegenden Fall handelt es sich um ein ca. 1960 errichtetes Gebäude, das in der Vergangenheit bereits einige Modernisierungen erfahren hat, z.B. Heizung, Fenster, Fassade, Sanitär und Innenausbau. Eine rein mathematische Differenzbildung würde somit zu einem verfälschten Ergebnis führen. Zur Bemessung der Restnutzungsdauer im vorliegenden Fall wird daher auf das „Modell zur Ableitung der wirtschaftlichen Restnutzungsdauer für Wohngebäude unter Berücksichtigung von Modernisierungen“ aus der Sach- und Ertragswertrichtlinie (SW-RL und EW-RL) sowie dem AGVGA-NRW-Modell zurückgegriffen. Die für die Wertermittlung zu unterstellenden Modernisierungselemente sind demnach wie folgt einzustufen:

Im vorliegenden Fall ist insgesamt am ehesten von einem überwiegenden Modernisierungsgrad auszugehen. Die entsprechende Modifizierung der Restnutzungsdauer ergibt sich wie folgt:

Im vorliegenden Bewertungsfall wird die wirtschaftliche Restnutzungsdauer der baulichen Anlagen in Anlehnung an die einschlägigen Modellempfehlungen auf rd. 48 Jahre geschätzt (ca. 56 Jahre Gebäudealter, 13 Modernisierungspunkte).

Liegenschaftszinssatz

Der Liegenschaftszinssatz ist laut § 14 ImmoWertV der Zinssatz, mit dem der Verkehrswert von Liegenschaften im Durchschnitt marktüblich verzinst wird. Der Gutachterausschuss für Grundstückswerte in Bonn gibt den Liegenschaftszinssatz für selbstgenutzte Eigentumswohnungen (über 35 Jahre alt) mit 3,3 Prozent an. Dieser Zinssatz wird auch im vorliegenden Fall für angemessen erachtet.

Barwertfaktor zur Kapitalisierung

In Abhängigkeit von Liegenschaftszinssatz und Restnutzungsdauer erhält man einen Barwertfaktor zur Kapitalisierung von rd. 23,925.

Bodenwertanteil

Laut Bodenrichtwertübersicht des Gutachterausschusses der Stadt Bonn existiert für den Bereich Bonn-Duisdorf mit dem zu bewertenden Objekt ein Bodenrichtwert (erschließungsbeitragsfrei) von 300 EUR/m² zum Stichtag 01.01.2016. Das zugehörige Richtwertgrundstück stimmt mit dem Grundstück mit der zu bewertenden Wohnung hinreichend genau überein.

Eine Plausibilitätskontrolle (des Ertragswertverfahrens) ist über Ertragsfaktoren möglich. Diese Faktoren geben das durchschnittliche Verhältnis von erzielten Kaufpreisen zum jeweiligen Rohertrag wieder. Sie entsprechen den nach den § 13 WertV abzuleitenden Vergleichsfaktoren. Jedoch auch bei den im Grundstücksmarktbericht veröffentlichten Ertragsfaktoren bleibt zu beachten, dass besondere wertbestimmende Merkmale Abweichungen vom Durchschnitt bewirken.

Beispiel einer Immobilienbewertung in Bonn – Die Eigentumswohnung im Vergleichswertverfahren

Wie wird Wert einer Wohnung bzw. Eigentumswohung in Bonn mittels Vergleichswertverfahren ermittelt? Diese Frage stellen sich auf dem Bonner Immobilienmarkt viele Akteuere: Eigentümer, Makler, Banken, Architekten, Finanzberater und viele andere Profis auf dem Immobilienmarkt. Es gibt verschiedene Verfahren in der Wertermittlung von Immobilien, die sorgfältig bedient werden müssen um den richtigen Verkehrswert zu ermitteln. Am Beispiel einer Wohnung in Bonn möchte ich Ihnen in diesem Artikel das Vergleichswertverfahren näher bringen.

Um eine professionelle Immobilienbewertung mittels Vergleichswertverfahren durchführen zu können, müssen dazu zunächst einige Rahmendaten ermittelt werden (bzw. in diesem Fall fiktiv angenommen werden). Sämtliche nachfolgenden Betrachtungen innerhalb dieses Beispiels einer Immobilienbewertung in Bonn basieren daher auf folgender Eigentumswohnung in Bonn (Wohnungseigentum):

Merkmal

Ausprägung

Lage des Grundstücks

Bonn-Duisdorf, L-Straße, mittlere Wohnlage laut Mietpreisspiegel mit 9,5 Punkten (mögliche Abstufungen: einfach, mittel, gut, sehr gut)

Lage des Wohnungseigentums innerhalb des Gebäudes

2. Obergeschoss

Gebäudeart und -größe

Mehrfamilienwohnhaus mit 8 Wohneinheiten, II-geschossig mit ausgebautem Dachgeschoss; Tiefgarage mit 8 Stellplätzen

Größe des Sondereigentums

75 m² Wohnfläche

Ausstattung und Beschaffenheit des Gebäudes / des Sondereigentums

mittlere Ausstattung von Gebäude und Sondereigentum, zeitgemäße Raumaufteilung, 3 Zimmer, Keller, Balkon

Baujahr des Gebäudes

1960

Zustand des Gebäudes / des Sondereigentums

keine Unterhaltungsrückstände und Schäden, sukzessive Modernisierungen (z.B. Heizung, Fenster, Fassade, Sanitär, Innenausbau) in den letzten Jahren

Außenanlagen und sonstige Anlagen

Ver- und Entsorgungsleitungen, Grünflächen im gemeinschaftlichen Eigentum (keine Gebrauchsregelung)

Garagen / Stellplätze

Tiefgaragenstellplatz (TG auf dem Grundstück), per Gebrauchsregelung / Sondernutzungsrecht zugeordnet

Gebrauchsregelungen

Tiefgaragenstellplatz, ansonsten keine Einschränkungen des gemeinschaftlichen Eigentums

Nutzungen, Lasten und Kosten

keine Einahmen aus dem gemeinschaftlichen Eigentum, Wohngeld in üblicher Höhe, bisher Bildung einer Instandhaltungsrücklage in üblichem Umfang, Verteilung nach dem Verhältnis der Miteigentumsanteile

Miteigentumsanteil

an den Wohn- und Nutzflächen orientiert, Anteil: 78/1.000

Bodenwert

erschließungsbeitragsfrei, Grundstücksgröße: 1.000 m²

Rechte und Belastungen

keine

Bau- und Planungsrecht

planungsadäquate Nutzung (Bebauungsplan), keine Besonderheiten

Miet- und Pachtverträge

selbst genutzt, keine Miet- oder Pachtverhältnisse

Wertverhältnisse

Zweitverkauf, Wertermittlungsstichtag 01. September 2016

Eine Eigentumswohnung (Wohnungs- und Teileigentum) ist entsprechend dem Geschehen auf dem Bonner Immobilienmarkt am sinnvollsten mit dem Vergleichswertverfahren und dem Ertragswertverfahren zu bewerten. Im vorliegenden Fall soll die Vorgehensweise beim Vergleichswertverfahren bespielhaft dargestellt werden. Das Ertragswertverfahren wird in einem anderen Artikel aufgezeigt.

Das Vergleichswertverfahren für die Wertermittlung einer Wohnung in Bonn

Das in diese Bewertung anzuwendende Vergleichswertverfahren ist wie folgt aufgebaut:

Ermittlung von Verkaufspreisen hinreichend übereinstimmender Vergleichsobjekte

±

Berücksichtigung von Abweichungen (Grundstücksmerkmale)

=

vorläufiger Vergleichswert

±

besondere objektspezifische Grundstücksmerkmale

=

Vergleichswert

Für das Vergleichswertverfahren liegt ein Datensatz von 10 Vergleichspreisen aus mittleren Wohnlagen für den Erhebungsbereich „Bonn-Duisdorf“, wie er in der Regel vom Gutachterausschuss für Grundstückswerte der Bundestadt Bonn für Wohnungseigentum zur Verfügung gestellt wird, zugrunde. Dieser wurde für den Veräußerungszeitraum 2014 bis 2016 angefragt:

Nr

Lage Pun- kte

Kauf- jahr

Bau- jahr

An- zahl der WE

Ge- schoss

Größe in m²

Stell- platz in EUR

Kauf- preis EUR/ m²

1

7,5

2014

1963

20

3. OG

70

5.000

1.785

2

9,0

2014

1963

16

2. OG

55

–

1.850

3

9,0

2014

1965

4

EG

110

8.000

1.815

4

10,0

2014

1958

10

1. OG

95

10.000

1.990

5

9,5

2015

1965

11

1. OG

98

9.000

1.360

6

8,0

2015

1963

9

EG

105

7.000

1.915

7

8,5

2015

1957

14

2. OG

76

7.500

1.760

8

11,0

2015

1960

6

1. OG

87

12.000

2.250

9

10,5

2016

1962

12

2. OG

91

–

1.890

10

9,0

2016

1961

6

3. OG

102

8.000

1.900

Anhand des vom Gutachterausschuss in Bonn zur Verfügung gestellten Vergleichsmaterials für Eigentumswohnungen lassen sich sofort einige regelmäßig auftretende Probleme unmittelbar ausmachen, welche die Vergleichbarkeit einschränken. Insbesondere folgende, jedoch gegebenenfalls wesentliche Informationen zu den Vergleichsobjekten sind der Auskunft aus der Kaufpreissammlung nicht zu entnehmen:

Geschossigkeit der Gebäude

Ausstattung und Beschaffenheit von Gebäude und Sondereigentum

Zustand von Gebäude und Sondereigentum

Außenanlagen und sonstige Anlagen

Art der Stellplätze

Gebrauchsregelungen

Nutzungen, Lasten und Kosten

Verhältnis der Miteigentumsanteile

Rechte und Belastungen

Miet- oder Pachtverhältnisse

Erstverkauf oder Weiterverkauf

Es ist offensichtlich, dass die gesetzlich geforderte hinreichende Übereinstimmung des vorliegenden Datenmaterials für das Vergleichswertverfahren mit dem Bewertungsobjekt nur schwer zu beurteilen ist. Eine Vielzahl der aufgeführten Merkmale kann durch den zuständigen Gutachterausschuss aber auch nicht oder nur sehr schwer recherchiert werden, da sich diese Angaben in der Regel selten dem übermittelten Kaufvertrag entnehmen lassen. Auf der anderen Seite ist es ebenso eindeutig, dass nicht alle dieser hier fehlenden Merkmale einen signifikanten Einfluss auf die Preisbildung im Vergleichswertverfahren ausüben. In den nachfolgenden Abschnitten wird daher die in einem solchen Fall für üblich befundene und angemessene Vorgehensweise aufgezeigt.

Im vorliegenden Fall müssen folgende Abweichungen der Vergleichspreise vom Bewertungsobjekt im Rahmen der gesetzlichen Forderung nach den Vorschriften des § 15 Abs. 1 ImmoWertV im Vergleichswertverfahren berücksichtigt werden:

allgemeine Wertverhältnisse

Lage

Wohnungsalter

Anzahl der Wohneinheiten im Gebäude

Geschosslage

Wohnungsgröße

ungewöhnlicher oder persönlicher Verhältnisse

a) Berücksichtigung der allgemeinen Wertverhältnisse

Die Verkaufspreise stammen aus den Jahren 2014 bis 2016. Sollten sich die allgemeinen Wertverhältnisse für Wohnungs- und Teileigentum in diesem Zeitraum signifikant verändert haben, so ist diese Veränderung gegenüber dem Wertermittlungsstichtag (01. September 2016) zu berücksichtigen. Im Grundstücksmarktbericht 2016 des Gutachterausschusses für Grundstückswerte in Bonn (S. 26 und 27) sind bezüglich der allgemeinen Preisentwicklung für Eigentumswohnungen folgende Daten zu finden:

Altersgruppe

Indexentwicklung

0 – 3 Jahre

+1,1%

5 – 30 Jahre

+3,0%

30 – 50 Jahre

+1,3%

50 – 70 Jahre

+15,6%

Diese Indexreihen wurden als erforderliche Daten (hier: Indexreihen nach § 11 ImmoWertV) im Rahmen der gesetzlichen Forderung (§ 193 Abs. 3 BauGB) durch den Gutachterausschuss abgeleitet. Darin ist zu erkennen, dass die Preise für 50 bis 70 Jahre alte Eigentumswohnungen (Baujahr des Gebäudes mit der zu bewertenden Wohnung: 1960) in Bonn in den Jahren 2013 bis 2015 stark gestiegen sind. Wie der Indexreihe für „50 bis 70 Jahre alte Eigentumswohnungen“ zu entnehmen ist, wurde ein Index für das Jahr 2016 (Wertermittlungsstichtag) noch nicht abgeleitet. Dieser ist somit aus den vorhandenen Daten der letzten Jahre sachgerecht zu ermitteln bzw. im Hinblick auf die aktuelle Marktlage zu schätzen.

Aufgrund des auch in den letzten Monaten weiterhin stark gestiegenen Preisniveaus für vergleichbare Eigentumswohnungen wird die Wertzahl für das Jahr 2016 auf rd. 172 geschätzt. Insofern müssen die vorliegenden Kaufpreise aus den Jahren 2014 und 2015 hinsichtlich der allgemeinen Wertverhältnisse angepasst werden.

Nachfolgend wird die Anpassung an die Wertverhältnisse am Wertermittlungsstichtag exemplarisch für den Vergleichspreis Nr. 1 durchgeführt. Es ergibt sich folgender anzuwendender Umrechnungskoeffizient:

Preisindex Wertermittlung Stichtag

Preisindex Verkaufspreis

Umrechnungskoeffizient

172

135

1,27 (=172:135)

Den an die Wertverhältnisse am Wertermittlungsstichtag angepassten Vergleichspreis findet man schließlich wie folgt:

Vergleichspreis 1

Umrechnungskoeffizient

angepasster Vergleichspreis

1.785 EUR/m2

1,27

2.267 EUR/m2

Durch die vorgenommene konjunkturelle Anpassung wird simuliert, welcher Preis am Wertermittlungsstichtag für den Verkaufsfall Nr. 1 zu entrichten wäre.

b) Berücksichtigung der Lage (Punktsystem)

Das Bewertungsobjekt befindet sich in einer mittleren Wohnlage mit 9,5 Punkten. Die mittlere Lage weist laut zuständigem Gutachterausschuss insgesamt eine Punktspanne von 7,5 bis 11 Punkten auf (vgl. auch Vergleichspreise). Im Grundstücksmarktbericht 2016 des Gutachterausschusses für Grundstückswerte in Bonn (S. 28) sind bezüglich der Lage für (gebrauchte) Eigentumswohnungen auszugsweise folgende Daten zu finden:

Punktwert Mietwohnlage

8,5

9

9,5

10

Index

0,96

1,00

1,04

1,08

Nachfolgend wird die Anpassung an die Lage mittels Punktsystem exemplarisch für den Vergleichspreis Nr. 1 durchgeführt. Es ergibt sich folgender anzuwendender Umrechnungskoeffizient:

Faktor der zu bewertenden Wohnung

Faktor der Vergleichswohnung

anzuwendender Umrechnungskoeffizient

1,04

0,88

1,18 (=1,04:0,88)

Den an die Wertverhältnisse am Wertermittlungsstichtag angepassten Vergleichspreis findet man schließlich wie folgt:

Vergleichspreis Nr. 1

Unrechnungskoeffizient

angepasster Vergleichspreis Nr. 1

2.267 EUR/m2

1,18

2.675 EUR/m2

Durch die vorgenommene Anpassung wird simuliert, welcher Preis für den Verkaufsfall Nr. 1 zu entrichten wäre, wenn die Lage des Vergleichsobjektes Nr. 1 mit der Lage der zu bewertenden Wohnung vollständig übereinstimmen würde.

c) Berücksichtigung des Wohnungsalters

Die obigen Vergleichspreise stammen aus Verkäufen von Eigentumswohnungen aus Gebäuden mit unterschiedlichen Baujahren. Diese stimmen nicht alle mit dem Baujahr des Gebäudes mit der zu bewertenden Wohnung überein. Der Gutachterausschuss der Stadt Bonn hat durch Auswertungen festgestellt, dass der Preis einer Eigentumswohnung stark vom Alter abhängen kann (Grundstücksmarktbericht 2016, S. 26).

Bis zu einem Alter von rd. 15 Jahren ist für Eigentumswohnungen in Bonn eine relativ gleichmäßige rückläufige Entwicklung festzustellen, die sich anschließend verflacht. Ab dem 50. Jahr ist laut Grundstücksmarktbericht statistisch allein kein alterswertbedingter Wertverlust mehr festzustellen. Wohnungen höheren Alters sind zudem schwieriger auszuwerten, da diese oftmals durch vollzogene Modernisierungen beeinflusst werden. Die hier veröffentlichten Daten sind als Umrechnungskoeffizienten im Rahmen der erforderlichen Daten zu interpretieren (§ 12 ImmoWertV).

Im vorliegenden Bewertungsfall (Baujahr 1960 ≙ Alter von ca. 56 Jahren) ist keine Anpassung über die veröffentlichten Umrechnungskoeffizienten erforderlich. Eine Abhängigkeit vom Alter besteht hier nicht.

d) Berücksichtigung der Anzahl der Wohneinheiten im Gebäude

Die Anzahl der Wohneinheiten im Gebäude differieren zwischen Bewertungsobjekt und Vergleichsobjekten. Der Gutachterausschuss der Stadt Bonn hat durch Auswertungen festgestellt, dass diese Abhängigkeit jedoch statistisch nicht sehr ausgeprägt ist. Bei Kleinobjekten bis 6 Eigentumswohnungen ist demnach ein Zuschlag von rd. 2 % ableitbar, ab 66 Eigentumswohnungen ein Abschlag von rd. 9 % gerechtfertigt. Für den beispielhaft hier zu behandelnden Vergleichspreise Nr. 1 (20 Wohneinheiten im Objekt) ergibt sich somit weder Zu- noch Abschlag.

e) Berücksichtigung der Geschosslage

Die Geschosslagen der Vergleichsobjekte (zwischen EG und 3. OG) sind verschieden und unterscheiden sich daher auch überwiegend vom Bewertungsobjekt (2. OG). Der Gutachterausschuss der Stadt Bonn beschreibt sich entsprechenden Wertzusammenhänge wie folgt (Grundstücksmarktbericht 2016, S. 29):

Geschoss

Souterrain

EG

1. bis 2. OG

ab 3. OG

DG, nicht Staffel-G

Index

0,88

0,93

0,96,5

1,00

0,98

Nachfolgend wird die Anpassung an die Geschosslage exemplarisch für den Vergleichspreis Nr. 1 durchgeführt. Es ergibt sich folgender anzuwendender Umrechnungskoeffizient:

Faktor der zu bewertenden Wohnung

Faktor der Vergleichswohnung

anzuwendender Umrechnungskoeffizient

0,96

1,00

0,96 (=0,96:1,00)

Den an die Wertverhältnisse am Wertermittlungsstichtag angepassten Vergleichspreis findet man schließlich wie folgt:

Vergleichspreis Nr. 1

Unrechnungskoeffizient

angepasster Vergleichspreis Nr. 1

2.675 EUR/m2

0,96

2.568 EUR/m2

Durch die vorgenommene Anpassung wird simuliert, welcher Preis für den Verkaufsfall Nr. 1 zu entrichten wäre, wenn die Geschosslage des Vergleichsobjektes Nr. 1 mit der Geschosslage der zu bewertenden Wohnung vollständig übereinstimmen würde.

f) Berücksichtigung der Wohnungsgröße

Die Wohnflächen der Vergleichsobjekte stimmen nicht mit der Wohnfläche der zu bewertenden Wohnung überein. Der Gutachterausschuss in Bonn hat diesbezüglich festgestellt (Grundstücksmarktbericht 2016, S. 28), dass für Wohnungen zwischen 40 und 120 m² Wohnungsgröße keine Abhängigkeit der Kaufpreise von der Wohnungsgröße besteht. Eigentumswohnungen mit einer Wohnungsgröße von unter 40 m² Wohnfläche liegen rd. 3 % über dem Marktrichtwert und Wohnungen über 120 m² Wohnfläche liegen rd. 8 % über dem Durchschnitt. Im vorliegenden Fall sind für das Vergleichswertverfahren daher keine entsprechenden Anpassungen vorzunehmen; die Wohnungsgrößen werden als nicht wertrelevant erachtet.

g) Berücksichtigung ungewöhnlicher und persönlicher Verhältnisse

Nach den durchgeführten konjunkturellen und qualitativen Anpassungen ergibt sich die Konstellation der Vergleichspreise folgendermaßen (Stellplatzanpassung nur bezüglich der Wertverhältnisse sowie der Lage):

Nr

Lage Pun- kte

Kauf- jahr

Bau- jahr

An- zahl der WE

Ge- schoss

Größe in m²

Stell- platz in EUR

Kauf- preis EUR/ m²

1

7,5

2014

1963

20

3. OG

70

5.000

1.785

2

9,0

2014

1963

16

2. OG

55

–

2.444

3

9,0

2014

1965

4

EG

110

10.566

2.419

4

10,0

2014

1958

10

1. OG

95

12.192

2.426

5

9,5

2015

1965

11

1. OG

98

9.900

1.496

6

8,0

2015

1963

9

EG

105

8.701

2.452

7

8,5

2015

1957

14

2. OG

76

8.910

2.091

8

11,0

2015

1960

6

1. OG

87

11.880

2.183

9

10,5

2016

1962

12

2. OG

91

–

1.758

10

9,0

2016

1961

6

3. OG

102

8.320

1.859

Mittelwert

9.745

2.170

-30%

6.822

1.519

+30%

11.792

2.821

Aus diesen verwendbaren Vergleichspreisen ergibt sich ein arithmetisches Mittel von rd. 2.170 EUR/m² Wohnfläche. Um auszuschließen, dass die Auswertung Preise enthält, die aufgrund ungewöhnlicher und persönlicher Verhältnisse zustande gekommen sind, werden die Werte, die um mehr als 30% vom Mittelwert abweichen, nicht weiter berücksichtigt. Dabei handelt es sich in diesem Fall um den Preis Nr. 5. Nach Ausschluss dieses Preises ergibt sich ein neuer Mittelwert von rd. 2.244 EUR/m² Wohnfläche.

Der Vergleichswert der zu bewertenden Wohnung (ohne Tiefgaragenstellplatz) ergibt sich schließlich wie folgt:

Ausgangswert

Wohnfläche

Vergleichswert der zu bewertenden Wohnung

2.244 EUR/m2

75 m2

168.300 EUR (=2.244 x 75)

Wie bereits angedeutet wären rein theoretisch sicherlich noch weitere Anpassung des Vergleichsmaterials an das Bewertungsobjekt vorzunehmen. Hierzu fehlen jedoch die entsprechenden Informationen über die Vergleichswohnungen. Hierbei sei ausdrücklich der Zustand der Gebäude und Wohnungen genannt.

Es wird ausdrücklich davon abgeraten, vermeintliche wesentliche Einflüsse bzw. deren Ausprägungen und Abweichungen „pi mal Daumen“ zu schätzen. Für eine gesicherte und objektive Wertermittlung erfordern diese freien Schätzungen die Nachvollziehbarkeit und Überprüfbarkeit.

Liegt das erforderliche Datenmaterial zur Anpassung von Abweichungen jedoch vor, ist wie bei den durchgeführten Anpassungen zu verfahren, bevor das Vergleichsmaterial im Rahmen der (arithmetischen) Mittelbildung und der Anwendung des 30%-Kriteriums auf das Vorliegen ungewöhnlicher oder persönlicher Verhältnisse überprüft wird.

Tiefgaragenstellplatz

Dem Bewertungsobjekt ist ein Tiefgaragenstellplatz per Sondernutzungsrecht (Gebrauchsregelung) zugeordnet. Unter der Annahme, dass sich die verwendeten Indizes und Faktoren im Wesentlichen auch auf die zum Wohnungseigentum gehörenden Stellplätze übertragen lassen, entspricht die Vorgehensweise bei der Auswertung der Vergleichspreise der Stellplätze der für die Wohnung aufgezeigten. Nach Aussortieren der Vergleichspreise Nr. 4 und 8 (Abweichung vom Mittel größer 30%) ergibt sich im Vergleichswertverfahren ein Vergleichswert für den zu bewertenden Tiefgaragenstellplatz von rd. 8.982 EUR.

Ergebnis des Vergleichswertverfahrens

Der Vergleichswert des zu bewertenden Wohnungseigentums (inklusive Tiefgaragenstellplatz) ergibt sich letztendlich wie folgt:

Wohnung

168.300 EUR

+

Stellplatz

8.982 EUR

=

vorläufiger Vergleichswert

177.282 EUR

±

besondere objektspezifische Grundstücksmerkmale

0 EUR

=

Vergleichswert

177.282 EUR

Plausibilitätskontrolle

Eine Plausibilitätskontrolle (des Vergleichswertverfahrens) ist in diesem Fall über die im Grundstücksmarktbericht der Stadt Bonn veröffentlichten Durchschnittspreise für Eigentumswohnungen möglich. Diese entsprechen den nach den § 13 ImmoWertV abzuleitenden Vergleichsfaktoren. Durch den Bezug auf die Einheit „Wohnfläche in m²“ sind die Durchschnittspreise als Gebäudefaktoren zu verstehen. Die Plausibilitätskontrolle ist daher, wie die vorangegange Vorgehensweise, als mittelbarer Preisvergleich anzusehen.

Jedoch auch bei den veröffentlichten Durchschnittspreisen bleibt zu beachten, dass besondere wertbestimmende Merkmale, wie z.B. Ortsteillage, unmittelbares Umfeld, Gebäudekonzeption, Lage der Wohnung innerhalb des Gebäudes, Ausstattung und Zuschnitt, Abweichungen von den Durchschnittspreisen bewirken können.

Informationsstand und Vortrag zu Erbschafts- und Schenkungssteuern bei Immobilienübertragungen auf der Messe 50 Plus in Rheinbach

Rheinbach/Bonn. Am 22. und 23. April 2017 informiert der Sachverständige für Immobilienbewertung Dr. Björn Haack auf der Messe „50 Plus – Freude am Leben“ in Rheinbach über Erbschafts- und Schenkungssteuern bei Immobilienübertragungen und zeigt Ihnen dabei auf, wie Sie bares Geld sparen können. Am 23. April 2017 um 14.00 Uhr stellt Dr. Björn Haack auf der Messe die Möglichkeiten bei Immobilienübertragungen in einem Vortrag vor.

In Deutschland werden Jahr für Jahr im Rahmen von Erbschaften und Schenkungen große Vermögen in Form von Immobilien bzw. Betriebsvermögen auf die Nachkommen übertragen. Der Staat hat diese Übertragung von Eigentum als lukrative Geldquelle entdeckt. Erben und Beschenkte werden über die Erbschaftssteuer bzw. Schenkungssteuer zur Kasse gebeten

Unter dem Titel „Erbschafts- und Schenkungssteuern sparen bei Immobilienübertragungen: Schenken Sie dem Staat kein Geld, das ihm nicht zusteht“ zeigt Dr. Haack, öffentlicher bestellter und vereidigter Sachverständiger für Immobilienbewertung, Gutachter und Fachbuchautor, wie Sie völlig legal Steuern sparen. Im Anschluss an den Vortrag beantwortet er Fragen rund um das Thema Steuern sparen bei Erbschaft oder Schenkung.

Die Messe 50 Plus – Freude am Leben findet am 22. und 23. April 2017 in der Glasfachschule Rheinbach, Zu den Fichten 19 statt. Am Messestand des Sachverständigenbüros Dr. Haack können sich Besucher an beiden Tagen von 11 bis 17 Uhr informieren.

Sie finden unseren Stand als Gemeinschaftsstand zusammen mit Wohnrecht24. Somit bieten wir Ihnen auf der Messe in Rheinbach geballte Kompetenz rund um Ihre rechtlichen und finanziellen Fragen zu Planungen rund um Ihre Immobilie.

Posted inImmobilien|TaggedErbschaft, Messe, Steuer, Vortrag|Kommentare deaktiviert für Vortrag und Stand auf der Messe 50 Plus in Rheinbach – Erbschafts- und Schenkungssteuern sparen bei Immobilienübertragungen

Grundstücksmarktbericht des Kreises Euskirchen 2017 erschienen

Der Grundstücksmarktbericht Euskirchen ist für 2017 erschienen. Der Grundstücksmarktbericht Euskirchen des Gutachterausschuss für Grundstückswerte im Kreis Euskirchen bietet jedes Jahr eine Übersicht über den aktuellen Grundstücksmarkt für das Kreisgebiet Euskirchen. Er wird seit nun mehr 28 Jahren herausgegeben. Der Grundstücksmarktbericht erzeugt Tranparenz, da er die Umsatz- und Preisentwicklung des regionalen Grundstückmarkts darstellt und über das Preisniveau im Kreis Euskirchen informiert. Der Grundstücksmarktbericht für Euskirchen basiert auf den Daten des örtlichen Immobilienmarkts 2016 und Auswertungen durch den Gutachterausschuss des Kreises Euskirchen.

Wesentliche Entwicklungen im Grundstücksmarktbericht des Kreises Euskirchen 2017

Gestiegene Umsätze und Preise Im Jahre 2016 wurden rd. 7,2 % mehr Kauffälle als im Vorjahresbericht festgestellt. Der Umsatz stieg um 29% auf insgesamt 387,0 Millionen Euro. Allerdings sind in der Langzeitbetrachtung der vergangenen zehn Jahre sowohl die Anzahl der Kauffälle als auch der Umsatz in etwa gleichbleibend. Insbesondere die Anzahl an Verkäufen für unbebaute Gewerbegrundstücke nahm in 2016 um 88,9 % deutlich zu. Unbebaute Baugrundstücke für den individuellen Wohnungsbau waren sogar mit -7,7% leicht rückläufig. Erbbaurecht spielt beim Wohnungsbau in Euskirchen nur eine untergeordnete Rolle. Bebaute Grundstücke wurden 2016 beliebter als im Vorjahr. Das Preisniveau war im Vergleich zum Vorjahr leicht steigend, auch bei Wohnungseigentum. Das Preisniveau verteuerte sich für gebrauchte Wohnungen um ca. 3 %. Dies ist jedoch im erheblichen Maße vom Zustand eines Objektes abhänigig.

Ziel des Grundstücksmarktberichts Euskirchen

Der Grundstücksmartkbericht Euskirchen 2017 wendet sich insbesondere an Sachverständige für Immobilienbewertung. Der Grundstücksmarktbericht Euskirchen liefert den Hintergrund für die lokale Arbeit und Informationen über regionale Entwicklungen auf dem Grundstücksmarkt. Der Grundstücksmarktbericht wendet sich aber auch an die interessierte Öffentlichkeit in Euskirchen, um beim Kauf oder Verkauf eines Hauses einer Wohnung, Hauses oder Grundstücks in Euskirchen Marktdaten in der Hand zu haben.

Der Grundstücksmarktbericht kann frei bei Boris.NRW abgerufen werden.

Von der Industrie- und Handelskammer Bonn/ Rhein-Sieg öffentlich bestellter und vereidigter Sachverständiger für die Bewertung von bebauten und unbebauten Grundstücken

Dr.-Ing. Björn Haack Industriestraße 2 53359 Rheinbach (Bonn, NRW)

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktionale Cookies Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Preferences

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.