Das Ertragswertverfahren bei Wohnungs- und Teileigentum

Im Ertragswertverfahren wird der Ertragswert auf der Grundlage marktüblich erzielbarer Erträge ermittelt (Renditebetrachtung nach §§ 27 bis 34 ImmoWertV). Der Ertragswert ergibt sich aus dem Ertrag der baulichen Anlagen (Sondereigentum und gemeinschaftliches Eigentum) und des Bodenwertanteils. Der Bodenwert, der in Verbindung mit dem jeweiligen Miteigentumsanteil zum Bodenwertanteil führt, wird dabei in der Regel über das Vergleichswertverfahren für unbebaute Grundstücke abgeleitet (§§ 24 bis 26 ImmoWertV).

Nach den Vorschriften des § 31 ImmoWertV ergibt sich der Rohertrag des Wohnungs- oder Teileigentums aus den bei ordnungsgemäßer Bewirtschaftung und zulässiger Nutzung marktüblich erzielbaren Erträgen. Als Bewirtschaftungskosten sind die für eine ordnungsgemäße Bewirtschaftung und zulässige Nutzung marktüblich entstehenden jährlichen Aufwendungen zu berücksichtigen, die nicht durch Umlagen oder sonstige Kostenübernahmen gedeckt sind. Der Reinertrag des Wohnungs- oder Teileigentums ergibt sich aus dem jährlichen Rohertrag abzüglich der Bewirtschaftungskosten. Er umfasst dabei die Erträge aus dem Anteil von Grund und Boden sowie aus den baulichen Anlagen.

Immobilienbewertung mit dem Ertragswertverfahren am Beispiel einer Wohnung in Bonn

Wie wird der Wert einer Wohnung bzw. Eigentumswohnung in Bonn mit dem Ertragswertverfahren ermittelt? In diesem Artikel erfahren Sie, wie das normierte Ertragswertverfahren bei einer Wohnung anzuwenden ist. Das Beispiel richtet sich entlang des Objektes, welches schon im Artikel zum Vergleichswertverfahren behandelt wurde. Die wesentlichen Rahmendaten der Eigentumswohnung in Bonn stellten sich dort wie folgt dar:

Merkmal

Ausprägung

Lage des Grundstücks

Bonn-Duisdorf, L-Straße, mittlere Wohnlage laut Mietpreisspiegel mit 9,5 Punkten (mögliche Abstufungen: einfach, mittel, gut, sehr gut)

Lage des Wohnungseigentums innerhalb des Gebäudes

2. Obergeschoss

Gebäudeart und -größe

Mehrfamilienwohnhaus mit 8 Wohneinheiten,

II-geschossig mit ausgebautem Dachgeschoss; Tiefgarage mit 8 Stellplätzen

Größe des Sondereigentums

75 m² Wohnfläche

Ausstattung und Beschaffenheit des Gebäudes / des Sondereigentums

mittlere Ausstattung von Gebäude und Sondereigentum, zeitgemäße Raumaufteilung,

3 Zimmer, Keller, Balkon

Baujahr des Gebäudes

1960

Zustand des Gebäudes / des Sondereigentums

keine Unterhaltungsrückstände und Schäden, sukzessive Modernisierungen (z.B. Heizung, Fenster, Fassade, Sanitär, Innenausbau) in den letzten Jahren

Außenanlagen und sonstige Anlagen

Ver- und Entsorgungsleitungen, Grünflächen im gemeinschaftlichen Eigentum (keine Gebrauchsregelung)[

Garagen / Stellplätze

Tiefgaragenstellplatz (TG auf dem Grundstück), per Gebrauchsregelung / Sondernutzungsrecht zugeordnet

Gebrauchsregelungen

Tiefgaragenstellplatz, ansonsten keine Einschränkungen des gemeinschaftlichen Eigentums

Nutzungen, Lasten und Kosten

keine Einahmen aus dem gemeinschaftlichen Eigentum, Wohngeld in üblicher Höhe, bisher Bildung einer Instandhaltungsrücklage in üblichem Umfang, Verteilung nach dem Verhältnis der Miteigentumsanteile

Miteigentumsanteil

an den Wohn- und Nutzflächen orientiert,

Anteil: 78/1.000

Bodenwert

erschließungsbeitragsfrei, Grundstücksgröße: 1.000 m²

Rechte und Belastungen

planungsadäquate Nutzung (Bebauungsplan), keine Besonderheiten

Miet- und Pachtverträge

selbst genutzt, keine Miet- oder Pachtverhältnisse

Wertverhältnisse

Zweitverkauf, Wertermittlungsstichtag 01. September 2016

Aufbau des Ertragswertverfahrens

Das in diesem Bewertungsfall anzuwendende Ertragswertverfahren ist wie folgt aufgebaut:

| Rohertrag | |

| – | Bewirtschaftungskosten |

| = | Reinertrag (Bodenwertanteil + Wohnung + TG-Stellplatz) |

| – | Bodenwertanteilsverzinsung |

| = | Reinertrag (Wohnung + TG-Stellplatz) |

| x | Barwertfaktor zur Kapitalisierung |

| = | Ertragswert (Wohnung + TG-Stellplatz) |

| + | Bodenwertanteil |

| = | vorläufiger Ertragswert |

| ± | besondere objektspezifische Grundstücksmerkmale |

| = | Ertragswert |

Die Eingangsgrößen des Ertragswertverfahrens werden im Folgenden zunächst quantifiziert. Daran anschließend wird die Ertragswertermittlung mit den abgeleiteten Eingangsgrößen durchgeführt.

Rohertrag

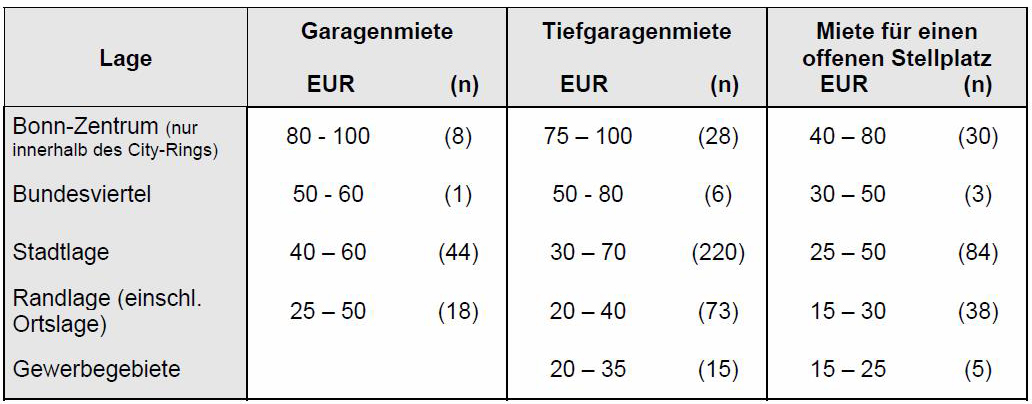

Bei dem Rohertrag handelt es sich um die marktüblich erzielbaren Nettokaltmieten. Nach Auswertung des Bonner Mietpreisspiegels und des Bonner Mietwohnungsmarktes konnte eine durchschnittliche Nettokaltmiete von 9,00 EUR/m² für vergleichbare Lagen und Ausstattungen festgestellt werden. Dem Grundstücksmarktbericht 2016 für die Stadt Bonn sind Mietwerte für Stellplätze zu entnehmen (S. 61):

Demnach ergibt sich eine Mietwertspanne von 30-70 EUR/Monat für vergleichbare Objekte in vergleichbaren Lagen. Im vorliegenden Fall wird eine marktüblich erzielbare Miete in der Mitte der Bandbreite von 50 EUR/Monat für den Tiefgaragenstellplatz als angemessen angesehen.

Somit ergibt sich folgender Rohertrag:

monatliche Miete

9,00 EUR/m²/Monat

x

Größe der Wohnung

rd. 75 m²

=

675 EUR/Monat

+

Stellplatzmiete

50 EUR/Monat

=

Gesamtmiete

725 EUR/Monat

x

12

=

Rohertrag

8.700 EUR/Jahr

Bewirtschaftungskosten

Im vorliegenden Fall werden folgende Bewirtschaftungskosten angesetzt:

- Verwaltungskosten: in Anlehnung an die II. Berechnungsverordnung sowie das Modell der AGVGA-NRW rd. 300 EUR/Jahr für die Wohnung und für den Stellplatz

- Betriebskosten: Es wird davon ausgegangen, dass die Betriebskosten zum größten Teil auf die Mieter umgelegt werden. Es verbleibt vermutlich nur ein geringer Anteil, den der Eigentümer zu tragen hat. Dieser wird auf etwa 1 Prozent des Rohertrags geschätzt, das sind rd. 87 EUR/Jahr.

- Instandhaltungskosten: in Anlehnung an die II. Berechnungsverordnung sowie das Modell der AGVGA-NRW rd. 885 EUR/m²/Jahr für die Wohnung (Wohnfläche 75 m²) und für den Stellplatz

- Mietausfallwagnis: Das Mietausfallwagnis für derartige Wohnobjekte in vergleichbarer Lage ist er-fahrungsgemäß gering und liegt bei etwa 2 Prozent des Rohertrags, das sind rd. 174 EUR/Jahr.

Die Bewirtschaftungskosten betragen 1.446 EUR/Jahr und liegen damit bei etwa 17 Prozent des Rohertrags, was für Wohnungen in derartigen Gebäuden erfahrungsgemäß angemessen ist.

Restnutzungsdauer

Die wirtschaftliche Restnutzungsdauer ist der Zeitraum, in dem die baulichen Anlagen bei ordnungsgemäßer Unterhaltung und Bewirtschaftung voraussichtlich noch wirtschaftlich genutzt werden können. Sie wird im Allgemeinen durch Abzug des Alters von der wirtschaftlichen Gesamtnutzungsdauer der baulichen Anlagen ermittelt. Nach den einschlägigen Richtlinien liegt die Gesamtnutzungsdauer von Mehrfamilienhäusern bei 60 bis 80 Jahren. Zur Wahrung der Modellkonformität zur Ableitung von Liegenschaftszinssätzen der AGVGA-NRW sowie des Gutachterausschusses Bonn wird eine Gesamtnutzungsdauer von 80 Jahren angenommen.

Im vorliegenden Fall handelt es sich um ein ca. 1960 errichtetes Gebäude, das in der Vergangenheit bereits einige Modernisierungen erfahren hat, z.B. Heizung, Fenster, Fassade, Sanitär und Innenausbau. Eine rein mathematische Differenzbildung würde somit zu einem verfälschten Ergebnis führen. Zur Bemessung der Restnutzungsdauer im vorliegenden Fall wird daher auf das „Modell zur Ableitung der wirtschaftlichen Restnutzungsdauer für Wohngebäude unter Berücksichtigung von Modernisierungen“ aus der Sach- und Ertragswertrichtlinie (SW-RL und EW-RL) sowie dem AGVGA-NRW-Modell zurückgegriffen. Die für die Wertermittlung zu unterstellenden Modernisierungselemente sind demnach wie folgt einzustufen:

Im vorliegenden Fall ist insgesamt am ehesten von einem überwiegenden Modernisierungsgrad auszugehen. Die entsprechende Modifizierung der Restnutzungsdauer ergibt sich wie folgt:

Im vorliegenden Bewertungsfall wird die wirtschaftliche Restnutzungsdauer der baulichen Anlagen in Anlehnung an die einschlägigen Modellempfehlungen auf rd. 48 Jahre geschätzt (ca. 56 Jahre Gebäudealter, 13 Modernisierungspunkte).

Liegenschaftszinssatz

Der Liegenschaftszinssatz ist laut § 14 ImmoWertV der Zinssatz, mit dem der Verkehrswert von Liegenschaften im Durchschnitt marktüblich verzinst wird. Der Gutachterausschuss für Grundstückswerte in Bonn gibt den Liegenschaftszinssatz für selbstgenutzte Eigentumswohnungen (über 35 Jahre alt) mit 3,3 Prozent an. Dieser Zinssatz wird auch im vorliegenden Fall für angemessen erachtet.

Barwertfaktor zur Kapitalisierung

In Abhängigkeit von Liegenschaftszinssatz und Restnutzungsdauer erhält man einen Barwertfaktor zur Kapitalisierung von rd. 23,925.

Bodenwertanteil

Laut Bodenrichtwertübersicht des Gutachterausschusses der Stadt Bonn existiert für den Bereich Bonn-Duisdorf mit dem zu bewertenden Objekt ein Bodenrichtwert (erschließungsbeitragsfrei) von 300 EUR/m² zum Stichtag 01.01.2016. Das zugehörige Richtwertgrundstück stimmt mit dem Grundstück mit der zu bewertenden Wohnung hinreichend genau überein.

Somit erhält man folgenden Bodenwertanteil:

Bodenrichtwert

300 EUR/m²

x

Grundstücksgröße

1.000 m²

=

Bodenwert Gesamtgrundstück

300.000 EUR

x

Miteigentumsanteil

78/1.000

=

Bodenwertanteil

23.400 EUR

Ergebnis

| Rohertrag | 8.700 EUR/Jahr | |

| – | Bewirtschaftungskosten | 1.446 EUR/Jahr[ |

| = | Reinertrag (Bodenwertanteil + Wohnung + TG-Stellplatz) | 7.254 EUR/Jahr |

| – | Bodenwertanteilsverzinsung | 772 EUR/Jahr |

| = | Reinertrag (Wohnung + TG-Stellplatz) | 6.482 EUR/Jahr |

| x | Vervielfältiger | 23,925 |

| = | Ertragswert (Wohnung + TG-Stellplatz) | 155.082 EUR |

| + | Bodenwertanteil | 23.400 EUR |

| = | vorläufiger Ertragswert | 178.482 EUR |

| ± | besondere objektspezifische Grundstücksmerkmale | 0 EUR |

| = | Ertragswert | 178.482 EUR |

Plausibilitätskontrolle

Eine Plausibilitätskontrolle (des Ertragswertverfahrens) ist über Ertragsfaktoren möglich. Diese Faktoren geben das durchschnittliche Verhältnis von erzielten Kaufpreisen zum jeweiligen Rohertrag wieder. Sie entsprechen den nach den § 13 WertV abzuleitenden Vergleichsfaktoren. Jedoch auch bei den im Grundstücksmarktbericht veröffentlichten Ertragsfaktoren bleibt zu beachten, dass besondere wertbestimmende Merkmale Abweichungen vom Durchschnitt bewirken.

{kind=link}

{kind=link}